Das Wichtigste in Kürze

- Ein Honorarberater erhält keine Provisionen von den Anbietern der Produkte, die er empfiehlt, sondern nur eine Vergütung vom Kunden.

- Sie sparen sich die Zeit für Eigenrecherche und können sicher sein, dass Ihnen keine Produkte empfohlen werden, nur weil diese höhere Provisionen abwerfen.

- Schon bei einer Einmalanlage von 20.000 Euro kann sich die Honorarberatung (z. B. 1.500 Euro Honorar) nach rund sechs Jahren rechnen.

- Es besteht allerdings das Risiko, dass ein Berater zu viele Stunden abrechnet oder Sie in eine teure ETF-Vermögensverwaltung lotst, die Sie gar nicht benötigen.

- Trotzdem überwiegen bei einer unabhängigen Honorarberatung die Vorteile klar gegenüber der Provisionsberatung.

Was unterscheidet Honorarberatung von normaler Finanzberatung?

Der zentrale Unterschied liegt in der Vergütung. Ein Provisionsberater erhält Provisionen, also Verkaufsprämien, von den Anbietern der Produkte, die er empfiehlt. Er verdient also nur, wenn er Sie zum Kauf bestimmter Produkte bewegt.

Bei der Honorarberatung sind Provisionen gesetzlich verboten, sofern es sich um einen „Honorar-Finanzanlagenberater“ oder einen „Honorar-Anlageberater“ handelt (mehr dazu hier).

Sie bezahlen den Berater direkt über ein Stundenhonorar (z. B. 150 Euro pro Stunde) oder eine Servicegebühr (z. B. 1000 Euro für eine Finanzplanung inklusive Portfolioerstellung).

Das hat mehrere Vorteile, aber auch ein paar Nachteile, wie wir im Folgenden sehen werden.

Vorteil 1: Minimierung von Interessenskonflikten

Provisionen führen zu erheblichen Interessenkonflikten. Der Berater hat den starken Anreiz, ein Produkt mit hoher Provision zu empfehlen und nicht die beste Lösung für den Anleger.

Deshalb empfehlen Provisionsberater regelmäßig teure, renditeschwache Produkte wie Zertifikate oder aktive Fonds anstelle günstiger ETFs.

Der finanzielle Schaden kann hoch sein: Laut der Verbraucherzentrale zahlen Anleger über Provisionen und versteckte Kosten ein Vielfaches dessen, was für den Beratungsaufwand nötig wäre. Marktbeobachtungen hätten demnach wiederholt gezeigt, dass 95 Prozent der Anlagevorschläge nicht bedarfsgerecht seien.

Ein Honorarberater sucht die beste Lösung für Sie – zum Beispiel kann auch herauskommen, dass Schuldenabbau passender ist als neue Geldanlagen.

Vorteil 2: Kosteneffizienz

Obwohl die Kosten einer Honorarberatung hoch wirken, bleibt Ihnen langfristig meist mehr Geld.

Ein Provisionsberater erhält laufende Vergütungen („Kickbacks“), die direkt aus Ihrem investierten Kapital entnommen werden und die Rendite mindern.

Bei einer guten Honorarberatung fallen nur einmalige Beratungskosten an. Durch den Zinseszinseffekt bauen Sie daher langfristig mehr Vermögen auf.

Beispiel: 20.000 Euro Anlagesumme

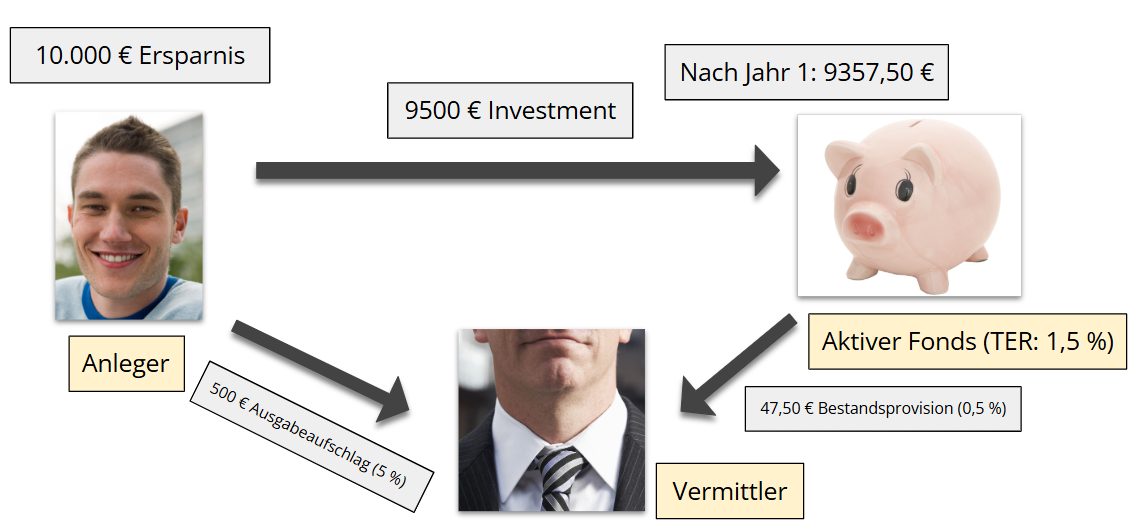

Gehen wir von typischen Kosten einer Provisionsberatung aus: Bei einer Anlagesumme von 20.000 Euro fallen zu Beginn 3 bis 5 % der Summe als Ausgabeaufschlag weg – das entspricht 600 bis 1000 Euro, die an den Berater fließen und unwiederbringlich verloren sind.

Zusätzlich kommen laufende Kosten von 1 bis 2 % pro Jahr hinzu, also weitere 200 bis 400 Euro, die aus Ihrem investierten Kapital entnommen werden.

Eine Provisionsberatung ist also keineswegs kostenlos. Je nach Anlagesumme und Produktempfehlung können sich die Gesamtkosten schnell auf mehrere Tausend Euro summieren.

Im Vergleich dazu fallen bei einer Honorarberatung auf Stundenbasis nur einmalige Beratungskosten an. Die laufenden Kosten des Portfolios sind deutlich geringer: Bei ETFs liegen sie typischerweise zwischen 0,1 und 0,2 % pro Jahr (20 bis 40 Euro bei 20.000 Euro Anlagesumme).

Vorteil 3: Weniger Zeit und Nerven nötig

Durch die Honorarberatung haben Sie die emotionale Sicherheit, dass Ihr Geld richtig angelegt ist, und können besser schlafen.

Außerdem sparen Sie sich lange Recherchen im Internet und müssen keine trockenen Finanzbücher lesen.

Vorteil 4: Zugang zu den besten Finanzprodukten

Ein Honorarberater kann Ihnen helfen, ein Portfolio aus kostengünstigen ETFs zusammenzustellen. Diese erzielen meist höhere Renditen als aktive Fonds, die in der Provisionsberatung empfohlen werden.

Welt-ETFs streuen zudem breiter (weniger Risiko) und sind transparenter als aktive Fonds. Sie wissen jederzeit genau, in welche Aktien investiert wird.

Außerdem werden ETFs seltener geschlossen oder fusioniert, wobei vorzeitig Kapitalertragssteuern anfallen würden, was den Vermögensauufbau bremst (mehr dazu im Artikel ETFs versus Fonds).

Vorteil 5: Volle Kostentransparenz

Ein Stundenberater legt die Kosten im Voraus offen und kann auf Verlangen genau auflisten, wofür die Stunden verwendet wurden – wie ein Steuerberater oder Rechtsanwalt. Versteckte Kosten gibt es nicht.

Was sind die Nachteile der Honorarberatung?

Obwohl die Honorarberatung viele Vorteile bietet, gibt es auch hier Nachteile:

Überhöhter Stundenaufwand: Es besteht das Risiko, dass ein Stundenberater den Zeitaufwand für Analyse und Beratung zu hoch angibt und mehr Stunden als nötig in Rechnung stellt (mehr dazu hier).

Unnötige Dienstleistungen: Rechnet der Berater mit Pauschalpreisen ab, könnte er Dienstleistungspakete verkaufen, die für Ihre Situation nicht nötig sind (zum Beispiel als Berufsanfänger eine umfassende Finanzplanung).

Verkauf einer teuren ETF-Vermögensverwaltung: Der Honorarberater könnte Ihnen einreden, dass Sie eine ETF-Vermögensverwaltung brauchen und nicht allein in der Lage sind, das Geld anzulegen. Eine solche Verwaltung wird regelmäßig teuer und setzt den Berater neuen Interessenkonflikten aus.

Interessenkonflikte durch Mischmodelle: Vorsicht ist geboten, wenn Berater zwar im Bereich Geldanlage auf Honorarbasis arbeiten, aber bei Versicherungen oder Immobilien weiterhin Provisionen annehmen. Hier können Interessenkonflikte entstehen – etwa, wenn Versicherungsprodukte in Kombination mit ETFs empfohlen werden, um Provisionen einzustreichen (mehr dazu hier).

Dennoch sind die Fehlanreize bei einem Honorarberater wesentlich überschaubarer als bei reinen Provisionsmodellen.

Lohnt sich Honorarberatung für Geringverdiener?

Ein Stundensatz von 150 bis 300 Euro wirkt auf den ersten Blick hoch, doch eine Honorarberatung kann sich trotzdem lohnen.

Gehen wir von einer Anlagesumme von 20.000 Euro und einem Beratungshonorar von 1500 Euro aus. In der Provisionsberatung zahlt der Anleger dagegen einen Ausgabeaufschlag von 3 Prozent, also 600 Euro.

Trotzdem hat der Honorarberatungskunde nach sechs Jahren mehr Vermögen aufgebaut – und nach 20 Jahren liegt er 11 Prozent vor dem Nutzer der Provisionsberatung (siehe Tabelle).

Die scheinbar kostenlose Provisionsberatung ist also in aller Regel teurer, denn die höheren laufenden Kosten summieren sich über die Jahre auf Tausende oder Zehntausende von Euro.

Honorarberatung und Provisionsberatung im Vergleich (Beispiel)

Annahmen: Anlagesumme 20.000 €, jährliche Rendite 5 %, das Honorar wird aus der Anlagesumme entnommen.

Honorarberatung |

Provisionsberatung | |

|---|---|---|

Angenommene Kosten

|

0,2 % pro Jahr ETF-Gebühren, 1500 Euro Honorar

|

1 % pro Jahr Fondsgebühren, 3 % Ausgabeaufschlag

|

Zeitpunkt, ab dem mehr Vermögen vorhanden ist

|

6 Jahre 1 Monat

|

–

|

Vermögen nach 10 Jahren

|

28.600 Euro (+3 %)

|

29.500 Euro

|

Vermögen nach 20 Jahren

|

47.200 Euro (+11 %)

|

42.200 Euro

|

Quelle: Eigene Berechnungen.

*Hinweis: Die Werte basieren auf Hochrechnungen mit typischen Renditen der letzten 50 Jahre in Deutschland und durchschnittlichen Kosten beider Beratungsmodelle. Sie dienen nur der Veranschaulichung und sind keine Garantie für zukünftige Entwicklungen.

Wichtig zu beachten: Je höher das Vermögen oder die monatliche Sparrate, desto stärker lohnt sich in der Regel das Stundenhonorar.

Die Kosten der Provisionsberatung bemessen sich nämlich prozentual an der Anlagesumme und steigen mit zunehmendem Vermögen an. Das Stundenhonorar bleibt hingegen gleich.

In diesem Artikel erfahren Sie mehr über die Kosten der Honorarberatung.

Fazit: Honorarberatung Vorteile

Anleger sollten immer auf eine Honorar- statt eine Provisionsberatung setzen.