Das Wichtigste in Kürze

- Der Deka-Dividendenstrategie CF investiert in Aktien mit hoher Dividende aus der ganzen Welt.

- Die Ausschüttungen sind niedriger als die von vergleichbaren Dividenden-ETFs.

- Der Fonds ist aufgrund der hohen Einstiegskosten und laufenden Gebühren viel teurer als ein Dividenden-ETF.

- Bisher war die Performance schwächer als die von Dividenden-ETFs.

- Ein Kauf ist aufgrund der hohen Kosten nicht sinnvoll.

Was ist der Deka-Dividendenstrategie CF?

Der Deka-Dividendenstrategie CF ist ein Fonds der Deka, der Fondsgesellschaft der Sparkassen. Er verwaltet rund 22 Milliarden Euro und wird von Sparkassen bundesweit an Privatanleger vertrieben, was das hohe Fondsvermögen erklären dürfte.

Das Ziel des Fonds ist es, weltweit in Aktien mit überdurchschnittlicher Dividendenqualität zu investieren, also Aktien mit steigenden und beständigen Dividendenausschüttungen.

Im folgenden Test wird der Fonds mit dem Vanguard FTSE All-World High Dividend Yield ETF verglichen, dem größten Dividenden-ETF, der in Aktien mit hohen Dividenden aus der ganzen Welt investiert.

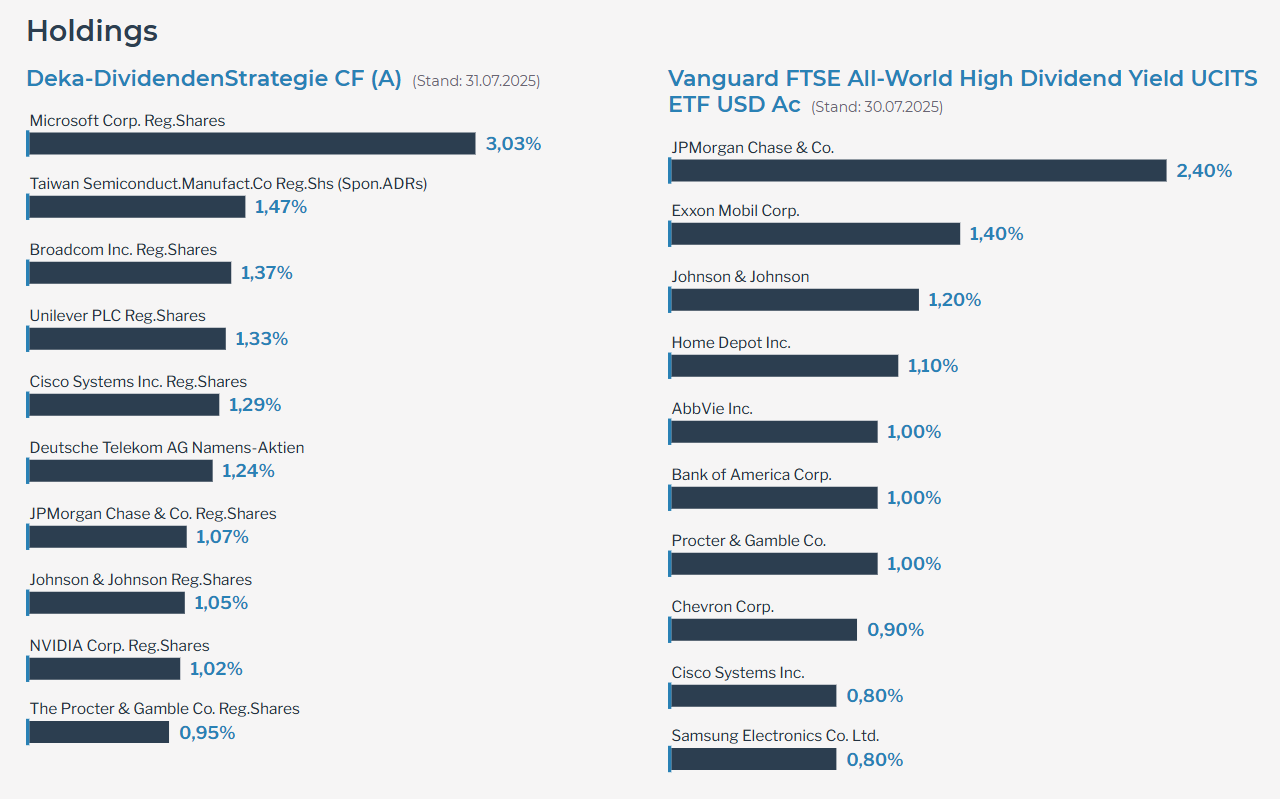

Diversifikation – 180 versus über 2100 Aktien

Die Diversifikation ist ein wichtiger Vergleichsmaßstab: Je breiter ein Fonds über Länder, Branchen und einzelne Unternehmen streut, desto geringer wird das Risiko von Verlusten.

Der Deka-Fonds ist weniger gut diversifiziert als viele ETFs: Der Fonds enthält nur 180 Vermögenswerte, während der Vanguard-ETF in über 2300 Aktien investiert.

Auch das Gewicht der einzelnen Länder ist beim Vanguard-ETF geringer. Die zehn größten Aktien machen insgesamt 11,1 Prozent aus, gegenüber 14,8 Prozent beim Deka-Dividendenstrategie CF (Stand: April bzw. März 2026).

Cashquote – zu viel Liquidität drückt die Rendite

Ein weiterer Nachteil ist die sehr hohe Cashquote von 14 Prozent, sodass nur etwa 85 Prozent der Gelder tatsächlich in Aktien investiert sind (laut Jahresbericht vom 30. September 2025).

Bei Aktien-ETFs sind in der Regel weniger als 0,1 Prozent in Cash gebunden.

Aufgrund der hohen Cashquote ist langfristig eine geringere Rendite zu erwarten als bei ETFs, da Geldmarktanlagen und Bankeinlagen nicht so hoch rentieren wie Aktien.

„Der Deka Dividendenstrategie CF hat eine enorm hohe Cashquote von 14 Prozent. Rechnet man langfristig mit 7 Prozent Rendite bei Aktien und 2 Prozent bei Cash, bedeutet das 0,7 Prozentpunkte weniger Rendite – also nur 6,3 Prozent pro Jahr.“

Niedrige Dividenden – weniger Motivation

Die Ausschüttungen des Deka-Fonds lagen in den vergangenen vier Kalenderjahren nie über 3 Prozent, während die Ausschüttungsrendite des Vanguard-ETFs immer über 3 Prozent lag.

Wenn Ihnen also hohe Ausschüttungen als Motivation wichtig sind, fuhren Sie bislang mit dem Vanguard-ETF besser.

Der Deka-Fonds ist zudem nur als ausschüttende Variante verfügbar, es gibt keinen Thesaurierer. Das kann steuerlich nachteilig sein und verursacht mehr Aufwand, da Sie sich selbst um die Wiederanlage der Dividenden kümmern müssen.

Dividendenrendite des Deka-Dividendenstrategie CF im Vergleich

Deka-Dividendenstrategie CF |

Vanguard FTSE All-World High Dividend Yield | |

|---|---|---|

2025

|

2,8 %

|

3,1 %

|

2024

|

2,9 %

|

3,4 %

|

2023

|

2,8 %

|

3,5 %

|

2022

|

2,6 %

|

3,7 %

|

2021

|

3,0 %

|

3,7 %

|

Quelle: ExtraETF

*Erklärung: Bei einer Ausschüttungsrendite/Dividendenrendite von 2,9 % erhalten Anleger 290 Euro pro Jahr, wenn sie in einen Dividendenfonds oder -ETF 10.000 Euro investiert haben (Kapitalertragssteuern sind nicht berücksichtigt).

Kosten – mehr als fünfmal so hoch

Die Kosten des Deka-Dividendenstrategie CF sind beträchtlich: Es fallen einmalige Einstiegskosten von bis zu 3,6 Prozent an. Zusätzlich kommen laufende Verwaltungsgebühren von 1,4 Prozent und Transaktionskosten von 0,1 Prozent hinzu.

Wenn Sie also 10.000 Euro investieren, verlieren Sie einmalig bis zu 360 Euro und zahlen 150 Euro an laufenden Kosten.

Der Vanguard-ETF ist wesentlich günstiger. Die laufenden Kosten und Transaktionskosten machen zusammen nur ein Fünftel der laufenden Kosten des Deka-Fonds aus.

„Der Deka-Dividendenstrategie CF muss jedes Jahr 1,2 Prozentpunkte vor Kosten besser laufen als ein günstiger ETF, um nach Kosten überhaupt nur gleichzuziehen. Das halte ich langfristig für äußerst unwahrscheinlich.“

Diese Prozentunterschiede wirken gering, aber machen langfristig enorm viel aus. Sollte der Deka-Dividendenstrategie CF vor Kosten nur gleich gut wie ein ETF laufen, hätten Sie über 20 Jahre rasch ein Viertel weniger Endvermögen.

Performance – nicht besser als ein ETF

Der Deka-Fonds konnte langfristig nicht mit dem günstigen Vanguard-ETF mithalten:

Über die vergangenen zehn Jahre liegt der Vanguard FTSE All-World High Dividend Yield um rund 1,8 Prozentpunkte pro Jahr vor dem Deka-Fonds.

Auch über die vergangenen fünf Jahre hat der Vanguard-ETF die Nase vorn.

Über die vergangenen drei Jahre liegt der Vanguard-ETF sogar um 3 Prozentpunkte pro Jahr vorne.

Ein weiteres Performancemaß ist die sogenannte Sharpe Ratio. Sie gibt an, wie viel Kursschwankung Sie im Verhältnis zur erzielten Rendite tragen mussten. Auch hier liegt der Vanguard-ETF über die vergangenen fünf und zehn Jahre deutlich vorne.

Auch im Vergleich zum ältesten globalen Dividenden-ETF, dem xtrackers STOXX Global Select Dividend 100, liegt der Deka-Fonds zurück (sowohl bei Sharpe Ratio als auch Rendite).

Performance des Deka-Dividendenstrategie CF versus ETFs*

Deka DS CF |

Vanguard FTSE All-World HDY |

xtrackers STOXX Global Select Dividend 100 | |

|---|---|---|---|

Jährliche Verwaltungsgebühr (TER)

|

1,4 %

|

0,29 %

|

0,50 %

|

5 Jahre

|

9,0 %

|

10,7 %

|

11,0 %

|

10 Jahre

|

7,5 %

|

9,3 %

|

9,2 %

|

15 Jahre

|

8,2 %

|

-

|

9,1 %

|

Sharpe Ratio (5 Jahre)

|

0,72

|

0,81

|

0,94

|

Sharpe Ratio (10 Jahre)

|

0,58

|

0,69

|

0,58

|

Quelle: Fondsweb.com

*Es handelt sich um Renditen auf Eurobasis zum Mai 2026. Der Ausgabeaufschlag des Deka-Dividendenstrategie CF ist in den Renditen nicht enthalten (wie generell üblich) und würde die Performance sowie die Sharpe Ratio verschlechtern.

Ist Ihr Sparkassen-Depot sinnvoll aufgebaut?

Im unverbindlichen Erstgespräch zur Honorarberatung erhalten Sie eine unabhängige Zweitmeinung.

Ist ein Investment sinnvoll?

Ein Kauf des Deka-Dividendenstrategie CF ist nicht sinnvoll. Der Fonds konnte nicht mit günstigeren Dividenden-ETFs mithalten.

Untersuchungen legen nahe, dass die meisten Fondsmanager von aktiven Fonds es langfristig nicht schaffen, besser als ETFs abzuschneiden, und die wenigen Gewinner vor allem durch Glück ETFs übertreffen.

Daher ist es generell nicht ratsam, in aktive Aktienfonds zu investieren.

Fazit: Deka-Dividendenstrategie CF Erfahrungen

Angesichts der hohen Kosten dürfte sich ein Verkauf des Deka-Dividendenstrategie CF und ein Umstieg auf ETFs in den meisten Fällen lohnen.