Das Wichtigste in Kürze

- Der Gerd Kommer ETF ist ein Multifaktor-ETF, der versucht, Welt-ETFs durch die Übergewichtung von Unternehmen mit bestimmten Merkmalen zu übertreffen.

- Die Kosten sind hoch im Vergleich zu anderen globalen Multifaktor-ETFs und Welt-ETFs.

- Laut Studien sind Multifaktor-ETFs bislang nicht besser gelaufen als Welt-ETFs.

- Der Kommer-ETF ist eine Option für Anleger, die nur einen Aktien-ETF besparen möchten und die Klumpenrisiken klassischer Welt-ETFs vermeiden wollen.

Was ist der Gerd Kommer ETF?

Der Gerd Kommer ETF, offiziell als L&G Gerd Kommer Multifactor Equity UCITS ETF bekannt, wurde von dem Finanzökonomen und Vermögensverwalter Gerd Kommer ins Leben gerufen. Dieser ETF kombiniert eine weltweite Streuung mit einer faktorbasierten Anlagestrategie.

Der ETF ist sehr beliebt: In den ersten zwei Jahren seit Auflage konnte er über 600 Millionen Euro an Anlegergeldern einsammeln. Es ist eine thesaurierende (ISIN: IE000FPWSL69) und eine ausschüttende (ISIN: IE0001UQQ933) Variante verfügbar.

Der ETF repliziert physisch, das heißt, er kauft die Aktien aus dem zu Grunde liegenden Index. Derzeit enthält er knapp 4000 Aktien aus Industrie- und Schwellenländern aller Unternehmensgrößen.

Wie funktioniert der Gerd Kommer ETF?

Der Gerd Kommer ETF verfolgt eine Strategie, die als Faktor-Investing oder Smart Beta bezeichnet wird. Anders als bei normalen Indizes wie dem MSCI World, bei denen Unternehmen nach ihrem Börsenwert gewichtet werden, gewichtet der Kommer-ETF Unternehmen höher, die bestimmte Merkmale aufweisen.

Diese Merkmale, auch Faktoren genannt, sollen langfristig die Rendite und Kursschwankungen der Aktien beeinflussen und zu einer höheren Rendite als bei kapitalisierungsgewichteten Indizes führen.

Der Gerd Kommer ETF berücksichtigt sechs Faktoren:

Size: Die Unternehmensgröße, gemessen am Börsenwert.

Value: Die Bewertung des Unternehmens basierend auf Kennzahlen wie dem Kurs-Gewinn-Verhältnis oder dem Kurs-Buchwert-Verhältnis.

Quality: Unternehmen, die sich durch vergleichsweise hohe Gewinne und eine niedrige Verschuldung auszeichnen.

Momentum: Aktien, deren Kurse in den vergangenen Monaten überdurchschnittlich gestiegen sind.

Investment: Unternehmen, deren Bilanzsumme relativ langsam wächst.

Political Risk: Aktien aus Schwellenländern, im Gegensatz zu politisch stabileren Ländern.

Multifaktor-ETFs wie der Kommer-ETF kombinieren mehrere dieser Faktorstrategien. Die Idee dahinter ist, dass eine Unterperformance eines Faktors durch die bessere Entwicklung anderer Faktoren ausgeglichen werden soll, um so die Gesamtperformance des ETFs über dem Marktdurchschnitt zu halten.

Das übergeordnete Ziel des Faktor-Investings ist es, höhere Renditen als normale Welt-ETFs zu erzielen. In einem Youtube-Interview erklärte Gerd Kommer, er strebe eine Mehrrendite von 1 bis 1,5 Prozentpunkten pro Jahr gegenüber einem MSCI World ETF an, unter Berücksichtigung der höheren Kosten seines ETFs.

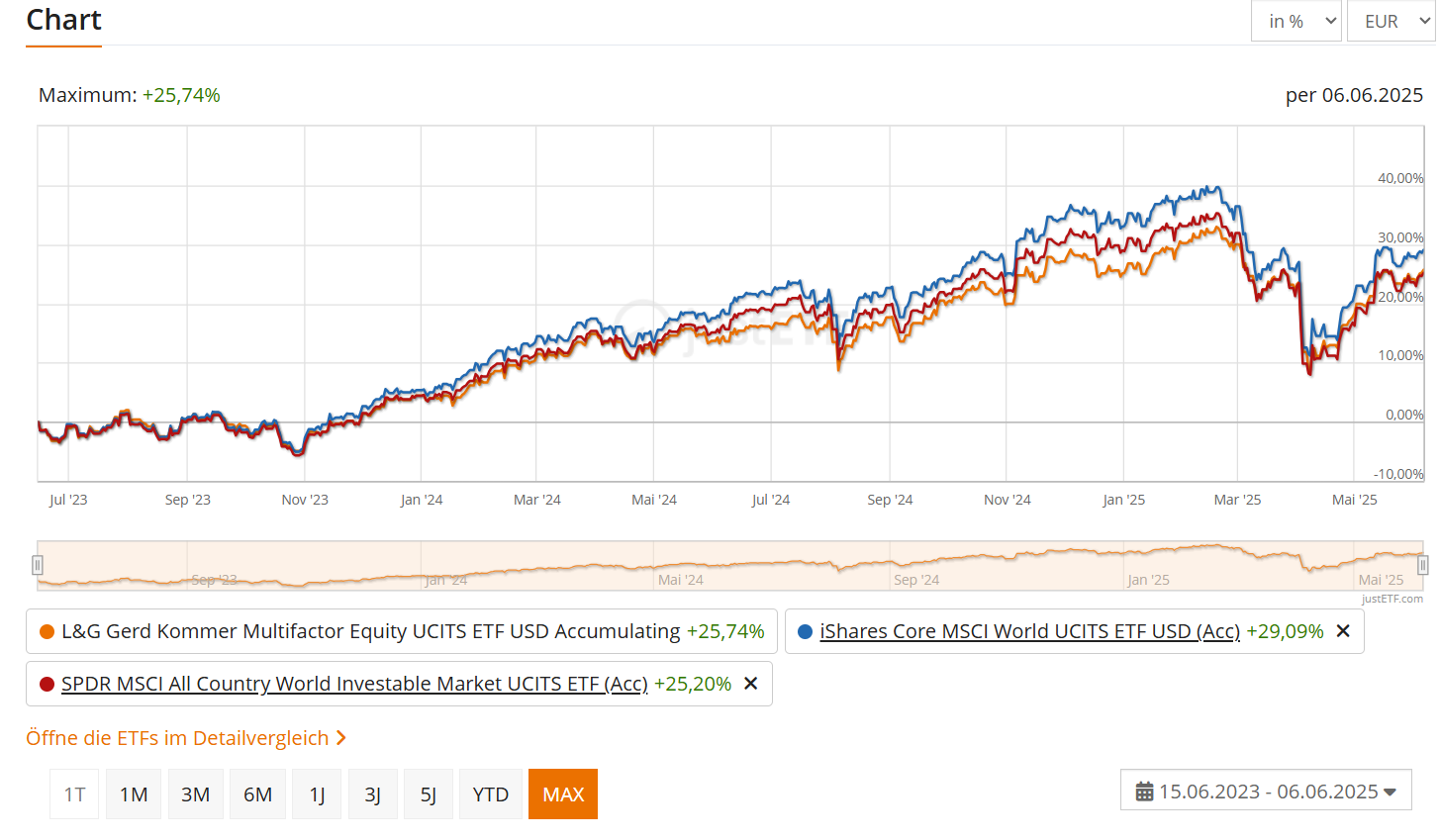

Wie lief der Gerd Kommer ETF bislang?

Seit seiner Auflage im Juni 2023 ist der Kommer-ETF deutlich hinter einem MSCI World ETF zurückgeblieben. Während der größte MSCI World ETF bis Juni 2025 um 29 Prozent zulegte, erreichte der Kommer-ETF lediglich 26 Prozent.

Vergleicht man mit dem SPDR MSCI ACWI IMI, einem Welt-ETF, der auch Smallcaps und Schwellenländer enthält, liegt der ETF allerdings leicht vorne (+0,5 Prozentpunkte).

Insgesamt konnte der Kommer-ETF also noch keine Outperformance von 1 bis 1,5 Prozentpunkten pro Jahr liefern. Gleichwohl ist die bisherige Beobachtungszeit noch zu kurz, um ein abschließendes Urteil zu fällen.

Der große Vorteil: Weniger Klumpenrisiko

Das Alleinstellungsmerkmal des Kommer-ETFs ist, dass er sehr breit streut und gleichzeitig die Klumpenrisiken klassischer Welt-ETFs reduziert. So haben die USA nur 43 Prozent Anteil (Welt-ETFs: 65 bis 75 Prozent) und kein Unternehmen mehr als 1 Prozent Gewicht.

Dadurch sinkt der Anteil der Tech-Konzerne beträchtlich. Allein Apple hat in normalen Welt-ETFs zwischen 4 und 5 Prozent Anteil (Kommer-ETF: 0,9 Prozent).

Die hohen Kosten

Ein großer Nachteil sind die vergleichsweise hohen Kosten. Die Total Expense Ratio (TER) liegt bei 0,5 Prozent – typische Welt-ETFs kosten ein Drittel oder weniger.

Auch unter allen globalen Multifaktor-ETFs ist der Kommer-ETF der teuerste. Andere vergleichbare ETFs kosten maximal 0,33 Prozent, manche sind sogar für 0,25 oder 0,19 Prozent erhältlich.

Um die Auswirkungen der Kosten zu verdeutlichen, vergleichen wir einen Sparplan auf den Kommer-ETF mit einem auf den SPDR MSCI ACWI IMI (TER von 0,17 Prozent) – unter der Annahme, dass beide ETFs die gleiche Rendite von 7 Prozent pro Jahr erzielen:

Nach zehn Jahren hätten Sie im Gerd Kommer ETF bereits 1,9 Prozent weniger Endvermögen.

Nach zwanzig Jahren sind es 3,9 Prozent.

Nach dreißig Jahren: 6,2 Prozent.

Der Gerd Kommer ETF hat also einen ordentlichen Kostennachteil eingebaut.

Der Kostennachteil des Kommer-ETFs

Annahmen: Monatliche Sparrate von 400 Euro, Rendite von 7% pro Jahr

Gerd Kommer ETF |

SPDR MSCI ACWI IMI | |

|---|---|---|

Kosten

|

0,5% pro Jahr

|

0,17% pro Jahr

|

Vermögen nach 10 Jahren

|

66.900 Euro (-1,9%)

|

68.200 Euro

|

Vermögen nach 20 Jahren

|

192.200 Euro (-3,9%)

|

200.000 Euro

|

Vermögen nach 30 Jahren

|

426.600 Euro (-6,2%)

|

455.000 Euro

|

Quelle: Eigene Berechnungen

Performance unterscheidet sich kaum von Welt-ETFs

Die Wertentwicklungskurve des Gerd Kommer ETFs ist zu anderen Welt-ETFs fast deckungsgleich. Wer also in den Kommer-ETF investiert, bekommt fast die gleiche Performance wie bei Welt-ETFs, allerdings zu deutlich höheren Kosten.

Der Finanzjournalist Markus Neumann hält daher den ETF für eine „Mogelpackung“, wie er in seinem Newsletter im Februar 2025 kritisiert. Seine Regressionsanalyse zeige, dass Anleger kaum von den Faktorprämien profitieren, die der Kommer-ETF angeblich abbilde.

Vielmehr erkläre die allgemeine Marktentwicklung fast die gesamte Rendite des ETFs. „Fast 92 Prozent von GERDs Rendite lassen sich mit der Rendite des Konkurrenz-ETFs erklären“, berichtet Neumann.

Die enttäuschende Performance von Multifaktor-ETFs

Bisher konnten Multifaktor-ETFs wie der Kommer-ETF mehrheitlich nicht überzeugen. Ein Vergleich aller fünf globalen Multifaktor-ETFs mit einem Fondsvolumen von über 100 Millionen Euro, die bereits 2019 existierten, zeigt gemischte Ergebnisse: Zwei liefen besser als der SPDR MSCI ACWI IMI, zwei schlechter und einer nur leicht besser (Stand: Juni 2025).

Betrachtet man die beiden Multifaktor-ETFs, die es bereits seit 2015 gibt (ISIN: IE00BKZGB098, IE00BZ0PKT83), lieferten beide eine geringere Rendite als der SPDR MSCI ACWI IMI.

Zwei Studien über die Performance von Multifaktor-ETFs

Zwei Studien von Javier Estrada, Finanzprofessor an der IESE Business School in Barcelona, kommen ebenfalls zu ernüchternden Ergebnissen bezüglich Multifaktor-ETFs.

Die Studie „Multifactor Funds: An early bearish assessment“, erschienen 2023 im Journal of Asset Management, kommt zu dem Schluss, dass Multifaktor-ETFs bisher schlechter performten als ein passives Weltportfolio. Estrada schreibt darin: „Obwohl ihr Track Record begrenzt ist, zeigen die aktuellen Erkenntnisse zu Multifaktor-Fonds, […] dass diese Produkte die marktweiten, kapitalisierungsgewichteten Indizes oder kostengünstige ETFs, die sie abbilden, in Bezug auf Rendite, risikoadjustierte Rendite und Abwärtsschutz weitgehend nicht übertreffen konnten.“

Estrada untersuchte 54 Multifaktor-Fonds und -ETFs mit Daten von 2014 bis 2022. Die Multifaktor-Fonds erzielten durchschnittlich 9,4 Prozent pro Jahr, während ein kapitalisierungsgewichteter Vergleichsindex (z.B. MSCI ACWI) 11,6 Prozent erreichte. Zudem schwankten die Kurse der Multifaktor-Fonds stärker als die der Vergleichsindizes.

In einer neueren Studie, „Multifactor Funds vs. Homemade Factor Diversification Strategies“, untersuchte Estrada, ob Multifaktor-ETFs oder selbst zusammengebaute Portfolios aus Einzel-Faktor-ETFs besser rentieren. Das Ergebnis war, dass die selbst zusammengestellten Portfolios besser abschnitten.

Im Detail zeigten sich folgende durchschnittliche jährliche Renditen:

Multifaktor-Fonds: 9,0 Prozent

Selbst zusammengestellt (entsprechend der Faktorgewichtung im Fonds): 9,7 Prozent

Selbst zusammengestellt (Gleichgewichtung der Faktoren): 9,5 Prozent

Marktportfolio: 11,5 Prozent

Die risikobereinigte Performance war beim Marktportfolio am besten, und der maximale Drawdown war bei diesem fast am geringsten.

Die durchschnittlichen Kosten waren auch hier bei den Faktor-ETFs höher, konnten aber nur einen kleinen Teil der Performanceunterschiede erklären: Multifaktor-Fonds kosteten durchschnittlich 0,29 Prozent, während selbst zusammengestellte Portfolios nur 0,11 Prozent kosteten.

Selbst wenn Sie also vom Faktor-Investing überzeugt sind, wäre es laut dieser Studie besser für die Rendite, wenn Sie ein Portfolio aus Einzel-Faktor-ETFs bauen – etwa basierend auf Indizes wie dem MSCI World Value oder dem MSCI World Quality – anstatt auf einen Multifaktor-ETF zu setzen. Entsprechende ETFs von iShares kosten nur 0,25 Prozent (TER).

Keine ETF-Alternativen

Beim Gerd Kommer ETF gibt es keinen alternativen ETF auf den gleichen Index. Das hat gleich mehrere Nachteile:

Steuertrick bei Entnahme nicht möglich: Wenn Sie nach zehn Jahren zu einem anderen ETF wechseln, können Sie in der Entnahmephase zuerst den jüngeren ETF verkaufen. Das hat steuerliche Vorteile, weil im jüngeren ETF weniger Kursgewinne sind und Sie somit weniger Steuern bezahlen und mehr Vermögen bleibt, das Gewinne erzielen kann. Beim Gerd Kommer ETF ist ein Wechsel nach zehn Jahren auf einen anderen ETF aber nicht möglich, weil es nur einen ETF auf den Index gibt.

Weniger Kostenwettbewerb: Bei ETFs auf Indizes wie den MSCI World ist der Kostenwettbewerb intensiver, weil viele ETFs auf den gleichen Index existieren. Die Anbieter haben daher einen Anreiz, die Kosten zu senken. Der Gerd Kommer ETF hat hingegen keine direkte Konkurrenz und daher besteht weniger Anreiz, die Kosten zu senken.

- Keine Alternative bei Schließung: Sollte der Kommer-ETF geschlossen werden, hätten Sie keinen alternativen ETF auf den gleichen Index zur Verfügung. Sie müssten also eine komplett neue Strategie finden und verfolgen.

Lohnt sich der Gerd Kommer ETF?

Ob der Kommer-ETF für Sie sinnvoll ist, hängt von Ihren Wünschen ab. Während er die Klumpenrisiken reduziert, sprechen die höheren Kosten und die bisher eher enttäuschende Performance von Multifaktor-Fonds gegen ihn.

Der Kostennachteil von 0,3 bis 0,4 Prozent gegenüber normalen Welt-ETFs ist außerdem langfristig nicht zu unterschätzen. Bereits mit zwei ETFs lassen sich die Klumpenrisiken aber reduzieren – und das für ETF-Gebühren von etwa 0,1 Prozent pro Jahr, was deutlich günstiger ist.

Der Gerd Kommer ETF könnte sich allenfalls für jemanden lohnen, der nur einen einzigen Welt-ETF besparen möchte und gleichzeitig eine geringere Gewichtung der USA und der Tech-Konzerne wünscht.

Fazit: Gerd Kommer ETF

Anleger sollten besser auf ein Zwei-ETF-Portfolio setzen, um die Klumpenrisiken in Welt-ETFs zu reduzieren, weil die Kosten deutlich geringer sind.