Das Wichtigste in Kürze

- Der Flossbach von Storch Multiple Opportunities Fonds ist ein Mischfonds, der in Aktien, Anleihen und Gold investiert.

- Die Kosten der Anteilsklasse R sind mit 1,47 Prozent pro Jahr plus Erfolgsvergütungen und Ausgabeaufschlag hoch.

- Die Diversifikation des Fonds ist im Vergleich zu ETFs gering – enthalten sind nur 52 Aktien.

- Die Performance war in den letzten zehn Jahren, insbesondere in den vergangenen drei bis fünf Jahren, schwächer als bei vergleichbaren ETFs.

- Anleger sollten besser auf ein günstiges ETF-Portfolio setzen.

Was ist der Flossbach von Storch Multiple Opportunities R?

Der Flossbach von Storch Multiple Opportunities Fonds ist einer der größten Fonds in Deutschland und verwaltet rund 21 Milliarden Euro (ISIN: LU0323578657; WKN: A0M430).

Es handelt sich um einen Mischfonds, der zu etwa 70 Prozent in Aktien, zu 20 Prozent in Anleihen und Zinsanlagen sowie zu 10 Prozent in Gold investiert.

Dahinter steht die Kölner Fondsgesellschaft Flossbach von Storch, die im Jahr 1998 von den beiden Studienfreunden und ehemaligen Goldman-Sachs-Bankern Bernd Flossbach und Kurt von Storch gegründet wurde.

Kosten – fünfmal so teuer wie ETFs

Die Kosten des Flossbach von Storch Multiple Opportunities Fonds sind deutlich höher als bei vergleichbaren ETFs. Allein die Verwaltungsgebühren betragen 1,47 Prozent pro Jahr.

Dazu kommt eine Erfolgsgebühr von zehn Prozent und ein Ausgabeaufschlag von bis zu fünf Prozent.

Konkret bedeutet das bei einer Anlagesumme von 100.000 Euro:

Jährliche Kosten von 1470 Euro.

Einmalig fallen zu Beginn bis zu 5000 Euro weg.

Steigt der Wert der Fondsanteile von 100.000 auf 120.000 Euro (plus 20 Prozent), können bis zu 2000 Euro Erfolgsgebühren fällig werden.

Bei einem ETF gibt es weder Erfolgsgebühren noch Ausgabeaufschläge. Die laufenden Kosten liegen bei vergleichbaren Misch-ETFs mit Aktien und Anleihen bei 0,25 bis 0,4 Prozent, also bei etwa einem Fünftel.

Diese hohen Kosten sind ein wesentlicher Nachteil, da sie die Rendite des Fonds vermindern. Sollte der Fonds langfristig vor Kosten nur gleich gut wie ein ETF abschneiden, haben Anleger nach Kosten rasch ein Viertel weniger Endvermögen.

Warum sind die Kosten so hoch?

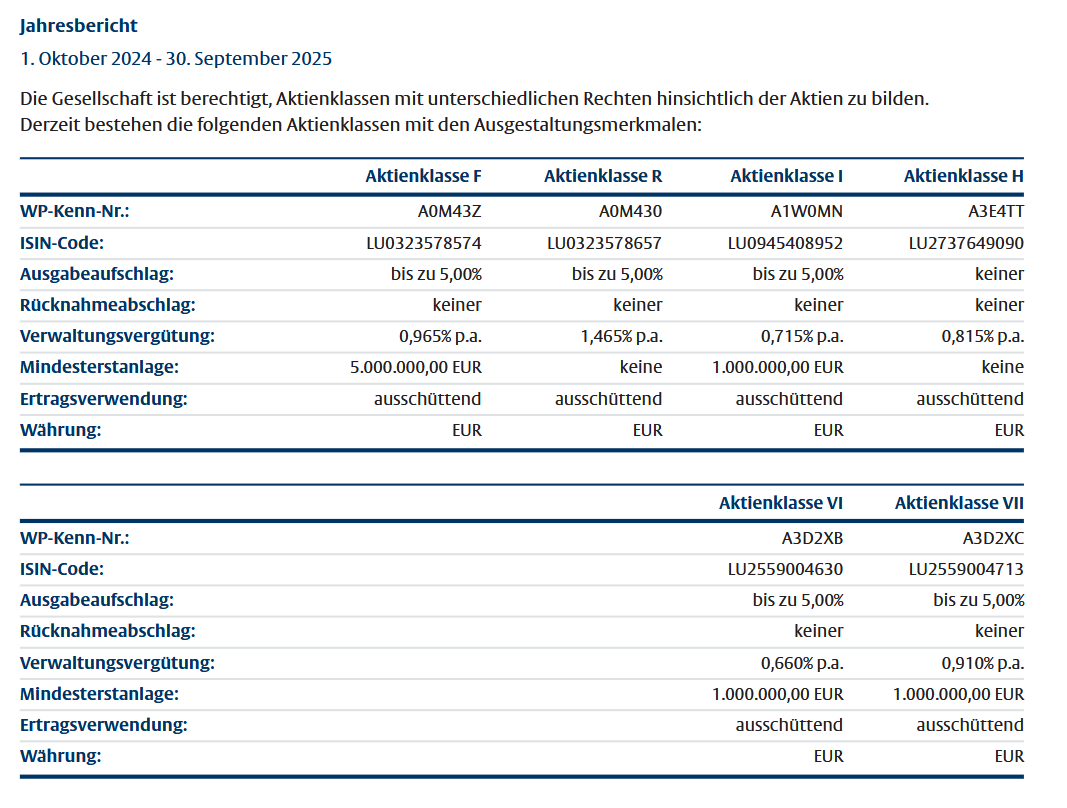

Beim Flossbach-Fonds gibt es verschiedene Anteilsklassen. „I“ steht für institutionelle Anleger wie Family Offices – sie zahlen nur 0,72 Prozent pro Jahr.

„R“ steht für Retail, also Privatanleger – hier liegt die Gebühr bei 1,47 Prozent. Der Großteil der Gelder steckt in der teureren R-Klasse.

Privatanleger kaufen den Fonds meist nicht über die Börse, sondern über Banken oder Vermittler. Ein Teil der Gebühr fließt dann als Provision – sogenannte Kickbacks – zurück an den Verkäufer. Solange der Kunde investiert bleibt, verdient der Berater also jedes Jahr mit.

Bei ETFs gibt es solche Rückvergütungen nicht: Dort kaufen Anleger direkt sogenannte Clean Shares, also Anteile ohne versteckte Kosten – genau wie die großen Anleger.

Diversifikation – nur 52 Aktien

Der Flossbach von Storch Multiple Opportunities ist weniger gut diversifiziert als ein Welt-ETF:

Wenige Aktien: Der Fonds hält nur 52 Aktien – ein Welt-ETF enthält zwischen 1000 und 4000 Titel.

Erhöhte Konzentration: Die zehn größten Positionen machen 26 Prozent des Fondsvermögens aus. Bei gut diversifizierten Welt-ETFs liegt der Anteil bei etwa 20 Prozent. Wem der Anteil der USA und der Tech-Konzerne in diesen ETFs zu hoch ist, kann auch leicht ein Portfolio aus zwei ETFs bauen.

Bei so wenigen Aktien besteht die Möglichkeit, dass der Fonds langfristig deutlich hinter einem Welt-ETF liegt.

Performance – zuletzt schwach

Der Flossbach von Storch Multiple Opportunities R startete 2007 stark – in den ersten Jahren war er sogar besser als ein MSCI World ETF, obwohl er nur 70 Prozent Aktien enthält.

Das zog viele Anlegergelder an. Doch ab Mitte der 2010er-Jahre blieb der Fonds zunehmend hinter vergleichbaren ETFs zurück. Vielen Anlegern fiel das aber lange kaum auf: Die Börsen liefen gut, Zinsen für Bankeinlagen gab es keine.

„Vergangene Renditen sind kein guter Hinweisgeber für die zukünftige Wertentwicklung – der Flossbach von Storch Multiple Opportunities ist dafür ein gutes Beispiel.“

Inzwischen ziehen Anleger aber vermehrt Geld ab. 2024 waren es laut dem Branchenmedium Citywire bei allen Fonds von Flossbach von Storch rund 3,5 Milliarden Euro – vor allem aus Flaggschiffen wie dem Multiple Opportunities.

Ende 2023 entzog Scope dem Fonds zudem die Bestnote – die Konkurrenz war besser.

Wie schlägt sich der Fonds gegenüber ETFs?

Im Vergleich zu breit gestreuten Multiasset-ETFs mit Aktien und Anleihen schneidet der Flossbach von Storch Multiple Opportunities enttäuschend ab. Selbst Produkte mit niedriger Aktienquote erzielen eine bessere Wertentwicklung.

Die Zahlen im Detail:

10-Jahres-Vergleich: Der Flossbach-Fonds bleibt fast 2,5 Prozentpunkt pro Jahr hinter dem VanEck Multi-Asset Growth Allocation ETF zurück, der zu 60 Prozent in globale Aktien, zu jeweils 15 Prozent in Staats- und Unternehmensanleihen in Euro sowie zu 10 Prozent in Immobilienaktien investiert (ISIN: NL0009272780).

5-Jahres-Vergleich: Ebenso schwach fällt die Performance gegenüber einem ETF aus, der nur zu 60 Prozent in Aktien und zu 40 Prozent in Anleihen aus der gesamten Welt investiert – der Rückstand beträgt hier über 4 Prozentpunkte pro Jahr.

Erfolgsgebühr und Ausgabeaufschlag sind dabei noch nicht eingerechnet – sie würden das Ergebnis weiter verschlechtern.

Performance des FvS Multiple Opportunities versus ETFs*

FvS Multiple Opportunities R |

Vanguard LifeStrategy 60% Equity |

VanEck Multi-Asset Growth Allocation | |

|---|---|---|---|

Kosten (TER)

|

1,47% p.a.

|

0,25% p.a.

|

0,32% p.a.

|

Aktienquote

|

70%

|

60%

|

70%

|

3 Jahre

|

4,5 %

|

11,4 %

|

11,3 %

|

5 Jahre

|

2,2 %

|

6,5 %

|

6,8 %

|

10 Jahre

|

4,5 %

|

-

|

7,1 %

|

15 Jahre

|

6,2 %

|

-

|

6,4 %

|

Sharpe Ratio (5 Jahre)

|

0,06

|

0,45

|

0,46

|

Sharpe Ratio (10 Jahre)

|

0,46

|

-

|

0,62

|

Quelle: Fondsweb.com

*Es handelt sich um Renditen auf Eurobasis zum April 2026. Der Ausgabeaufschlag und die Performancegebühr des FvS Multiple Opportunities sind in den Renditen nicht enthalten (wie generell üblich) und würde die Performance sowie die Sharpe Ratio leicht verschlechtern.

Die Fondsgröße – Big is not beautiful

Der Flossbach von Storch Multiple Opportunities ist ein sehr großer Fonds. Bei aktiven Fonds ist ein großes Fondsvolumen aber nicht zwangsläufig etwas Gutes, sondern kann sogar ein Warnzeichen sein.

So untersuchte das Fondsanalyseunternehmen Morningstar, wie aktive Fonds performten, nachdem sie zwischen 2006 und 2020 zum größten Fonds in Europa wurden. Demnach entwickelten sich 13 der 14 Fonds deutlich schlechter, nachdem sie der größte Fonds geworden waren, im Vergleich zu einem passenden Index.

„Große Fonds sollten eigentlich günstiger werden – etwa ist das bei großen ETFs oft so. Beim Flossbach von Storch Multiple Opportunities bleiben die Gebühren jedoch hoch.“

Laut Morningstar kann das unter anderem daran liegen, dass ein sehr großer Fonds seine frühere Strategie oft nicht fortsetzen kann – etwa, wenn er zuvor in schwer handelbare (illiquide) Wertpapiere investiert hat.

Der Fondsmanager hat dann einen Anreiz, die erfolgreiche Strategie aufzugeben, um den Fonds und somit die Gebühreneinnahmen weiter wachsen zu lassen.

Ist Ihr Depot sinnvoll aufgebaut?

Im unverbindlichen Info-Gespräch zur Honorarberatung erhalten Sie eine unabhängige Zweitmeinung.

Lohnt sich der Flossbach von Storch Multiple Opportunities R?

Anleger sollten besser auf ein ETF-Portfolio setzen. Die Kosten sind wesentlich günstiger und die Streuung breiter.

Untersuchungen legen nahe, dass die meisten Fondsmanager nur durch Zufall den Markt schlagen und dass – wenn überhaupt – nur ein sehr kleiner Anteil über tatsächliches Können verfügt.

Beim Flossbach-Fonds liegt aufgrund der Performance die Vermutung nahe, dass es sich ebenfalls um einen Zufallsgewinner handelt.

Fazit: Flossbach von Storch Multiple Opportunities R

Anleger sollten je nach Steuern, Anlagehorizont und Zielen einen Verkauf des Flossbach von Storch Multiple Opportunities R prüfen.