Das Wichtigste in Kürze

- Der Vermögensmanagement Balance ist ein Mischfondsvon Allianz Global Investors, der in Aktien, Anleihen und andere Anlageklassen investiert.

- Der Dachfonds ist kaum zu durchschauen, da er in circa 50 Fonds investiert.

- Mit laufenden Kosten von 2,24 Prozent pro Jahr und einem Ausgabeaufschlag von bis zu 6 Prozent sind die Gebühren enorm hoch.

- Die Performance ist im Vergleich zu günstigen Misch-ETFs eher schwach, vor allem auf längere Sicht.

- Aufgrund der hohen Kosten dürfte es sich sehr oft lohnen, den Fonds zu verkaufen und in ETFs umzuschichten.

Was ist der Vermögensmanagement Balance?

Der Vermögensmanagement Balance ist ein Dachfonds, der in andere Fonds und ETFs investiert (ISIN: LU0321021155, WKN: A0M16S).

Er enthält fast zehn Milliarden Euro Anlegergelder und wird von Allianz Global Investors herausgegeben, einer Fondsgesellschaft des Versicherungsriesen Allianz.

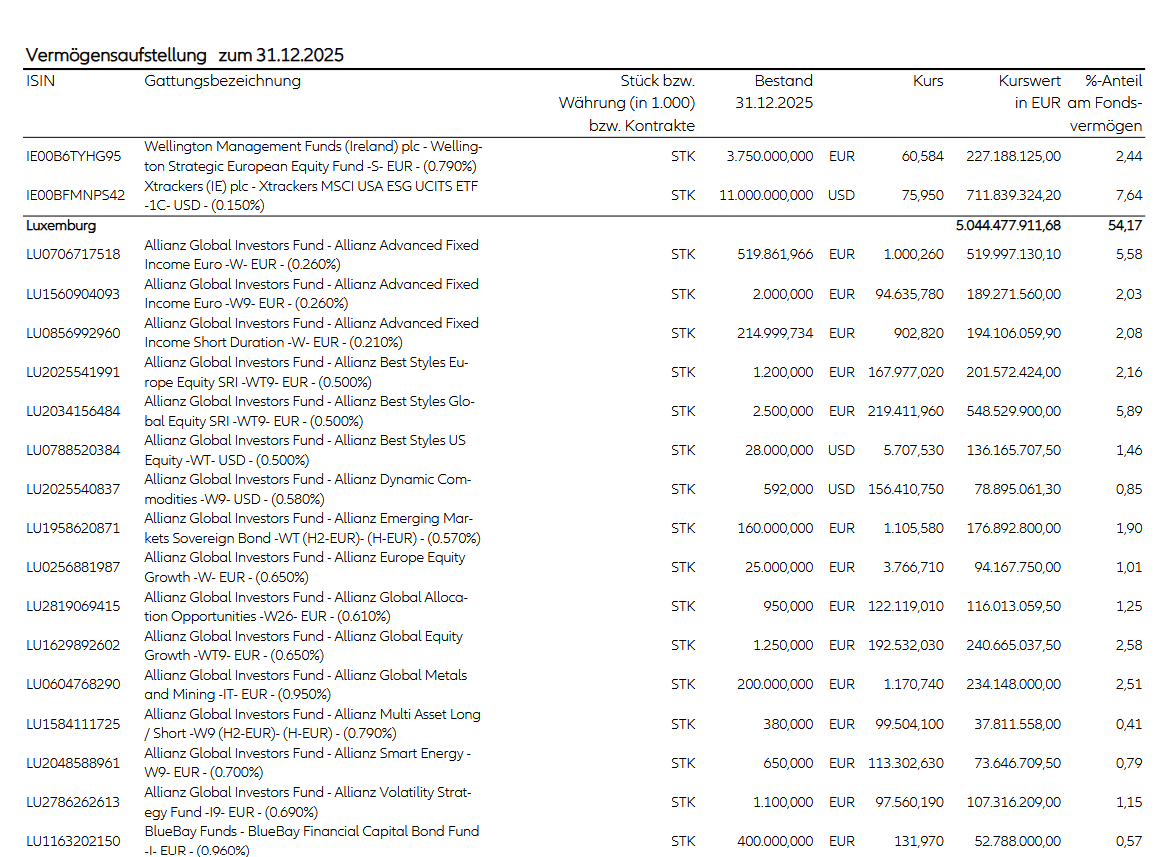

Komplexität: Ein undurchsichtiger Mix aus Fonds

Der Vermögensmanagement Balance ist ein Dachfonds. Er investiert also in andere Fonds und ETFs.

Das macht in zu einem schwer durchschaubaren Produkt. In den Fondsunterlagen wird nicht dargelegt, wie hoch einzelne Unternehmen, Länder und Branchen gewichtet sind.

Wer in die Vermögensaufstellung im Jahresbericht schaut, findet dort circa 50 Fonds aufgelistet. Ein normaler Privatanleger kann daher nicht nachvollziehen, in welche Unternehmen und Wertpapiere er genau investiert.

Asset Allocation: Weniger Kontrolle über das Risiko

Das Gewicht der einzelnen Anlageklassen ist nicht fest, sondern kann vom Fondsmanager verändert werden. Etwa darf die Aktienquote zwischen null und 60 Prozent liegen und Anleihen dürfen zwischen null und 85 Prozent ausmachen.

Das kann dazu führen, dass Sie höheren Wertschwankungen ausgesetzt sind, als Sie eigentlich möchten, falls die Aktienquote in einem Markteinbruch hoch ist. Umgekehrt kann eine über längere Zeit niedrige Aktienquote dazu führen, dass die Renditen hinter Ihren Erwartungen zurückbleiben.

Das ist ein Nachteil gegenüber einem ETF-Portfolio, bei dem Sie zu jeder Zeit die Kontrolle über die Aktienquote behalten.

Kosten: Selbst für einen aktiven Fonds hoch

Die Gebühren des Vermögensmanagement Balance sind enorm. Die laufenden Kosten betragen 2,24 Prozent pro Jahr, hinzu kommen 0,12 Prozent Transaktionskosten, was 2,36 Prozent Kosten ergibt.

Zusätzlich gibt es einen Ausgabeaufschlag von bis zu 6 Prozent der Anlagesumme, der gleich zu Beginn wegfällt.

„Gute Finanzprodukte sollten nicht mehr als 0,3 Prozent pro Jahr kosten. Der Vermögensmanagement Balance ist daher zu teuer.“

Ursache ist die doppelte Kostenstruktur des Fonds. Da es sich um einen Dachfonds handelt, bezahlen Sie nicht nur den Fondsmanager des Vermögensmanagement Balance, sondern auch die Verwaltungsgebühren der einzelnen Fonds und ETFs, in die der Fonds investiert.

Eine so hohe Kostenlast schmälert die Rendite massiv: Ein ausgewogenes Portfolio aus Aktien und Anleihen wie das des Vermögensmanagement Balance hat historisch circa 5 Prozent Rendite pro Jahr erzielt. Sie verlieren also womöglich bereits die Hälfte der Zugewinne durch Gebühren.

Ist Ihr Depot sinnvoll aufgebaut?

Im unverbindlichen Info-Gespräch zur Honorarberatung erhalten Sie eine unabhängige Zweitmeinung.

Performance: Enttäuschend im Vergleich zu ETFs

In den vergangenen 12 Monaten bis Mai 2026 lief der Vermögensmanagement Balance zwar sehr gut, aber auf längere Frist bleibt er hinter ETFs zurück:

Vergleich mit einem Amundi-ETF (40 Prozent Aktien, 50 Prozent Anleihen, 10 Prozent Rohstoffe): Der Amundi Multi-Asset Portfolio Defensive (ISIN: DE000ETF7029) lief seit seiner Auflage im März 2018 deutlich besser. Auch die Sharpe-Ratio ist über die letzten drei und fünf Jahre besser. Dieser ETF investiert auf Anlagenklassenebene ähnlich wie der VM Balance.

Vergleich mit einem Misch-ETF von Vanguard (60 Prozent globale Aktien und 40 Prozent globale Staats- und Unternehmensanleihen mit gutem Rating): Der VM Balance liegt deutlich hinter dem ETF von Vanguard zurück (ISIN: IE00BMVB5M21), sowohl bei der Rendite als auch der Sharpe Ratio, die die Kursschwankung des Fonds ins Verhältnis zur Rendite setzt.

Anleger sollten sich von der jüngsten guten Performance nicht blenden lassen: In aller Regel schaffen es Fondsmanager nur zeitweise, besser abzuschneiden als ein vergleichbarer ETF.

Langfristig liegen die meisten dagegen hinter einem ETF, weil die Kosten deutlich höher sind. Mehr dazu im Artikel „ETFs oder Fonds?“

Performance des Vermögensmanagement Balance versus ETFs*

VM Balance |

Amundi Multi-Asset Portfolio Defensive |

Vanguard LifeStrategy 60% Equity | |

|---|---|---|---|

Kosten

|

2,24 % p.a.

|

0,38 % p.a.

|

0,25 % p.a.

|

3 Jahre

|

10,4 %

|

9,9 %

|

11,4 %

|

5 Jahre

|

4,7 %

|

5,5 %

|

6,5 %

|

Sharpe Ratio (3 Jahre)

|

0,95

|

1,2

|

1,05

|

Sharpe Ratio (5 Jahre)

|

0,34

|

0,52

|

0,45

|

Quelle: Fondsweb.com

*Es handelt sich um Renditen auf Eurobasis zum Mai 2026. Der Ausgabeaufschlag des Vermögensmanagement Balance ist in den Renditen nicht enthalten (wie generell üblich) und würde die Performance sowie die Sharpe Ratio verschlechtern.

Ist der Vermögensmanagement Balance sinnvoll?

Der Vermögensmanagement Balance lohnt sich aus meiner Sicht nicht. Die Gebühren sind dermaßen hoch, dass langfristig nicht viel mehr als ein Inflationsausgleich zu erwarten ist.

Anleger dürften weitaus besser fahren, wenn sie auf ein Portfolio aus ETFs setzen. Ein Verkauf dürfte sich für die meisten Anleger aufgrund der hohen Kosten lohnen.

Fazit: Vermögensmanagement Balance

Ein Kauf des Vermögensmanagement Balance ist unter keinen Umständen sinnvoll.