Das Wichtigste in Kürze

- Der UniGlobal ist ein Aktienfonds der Union Investment, der sich stark am Weltaktienindex MSCI World orientiert.

- Die Kosten sind mit einer jährlichen Gebühr von 1,4 Prozent und bis zu 5 Prozent Ausgabeaufschlag erheblich höher als bei ETFs.

- Die Zusammensetzung ist sehr ähnlich zu der eines MSCI World ETFs.

- Die Performance ist schlechter als die des größten MSCI World ETFs.

- Anleger sollten besser auf einen günstigen Welt-ETF setzen.

Was ist der Aktienfonds UniGlobal?

Der UniGlobal ist einer der größten Aktienfonds aus Deutschland mit einem Fondsvermögen von 21 Milliarden Euro (ISIN: DE0008491051, WKN: 849105). Er investiert in Aktien aus Industrieländern weltweit.

Dahinter steht die Fondsgesellschaft Union Investment, ein Ableger der Volks- und Raiffeisenbanken.

Das dürfte erklären, warum der Fonds so groß ist: Die Volks- und Raiffeisenbanken verfügen über ein weitverzweigtes Filialnetz und können daher den UniGlobal an viele Privatanleger vertreiben.

Da der UniGlobal als Benchmark (=Vergleichsmaßstab) den MSCI World wählt, vergleiche ich ihn in diesem Artikel mit einem ETF auf diesen Index – konkret den iShares Core MSCI World (ISIN: IE00B4L5Y983). Es handelt sich um den größten MSCI World ETF in Europa, der knapp 100 Milliarden Euro an Anlegergeldern verwaltet.

Kosten – mehr als siebenmal so teuer wie ein ETF

Die Kosten sind, wie bei vielen aktiven Fonds, ein kritischer Punkt. Die jährlichen Verwaltungsgebühren belaufen sich auf 1,4 Prozent des Anlagebetrags. Zusätzlich wird ein Ausgabeaufschlag von bis zu 5 Prozent des investierten Geldes fällig.

Das bedeutet: Wenn Sie 10.000 Euro in den UniGlobal investieren, verlieren Sie gleich zu Beginn bis zu 5 Prozent davon, also bis zu 500 Euro. Dazu kommen jedes Jahr laufende Gebühren von 140 Euro.

Der Vergleich mit ETFs fällt daher ernüchternd aus:

Keine Einstiegskosten: ETFs haben üblicherweise keine Ausgabeaufschläge.

Deutlich geringere laufende Kosten: Die laufenden Gebühren für einen MSCI World ETF liegen in der Regel zwischen 0,1 und 0,2 Prozent. Etwa bezahlen Sie beim iShares Core MSCI World nur 0,2 Prozent, also 20 Euro bei 10.000 Euro Anlagesumme.

- Höhere Transaktionskosten: Der aktiv verwaltete UniGlobal tätigt deutlich mehr Käufe und Verkäufe als ein passiver ETF. Dabei fallen Handelskosten an. Laut dem Basisinformationsblatt betragen die Transaktionskosten 0,3 Prozent jährlich; iShares gibt für seinen ETF null Prozent an.

Der UniGlobal ist also mehr als siebenmal so teuer wie ein ETF. Langfristig können diese hohen Kosten enorme Auswirkungen haben.

Angenommen, der UniGlobal erzielt vor Kosten eine gleich hohe Rendite wie ein ETF, dann haben Sie nach Kosten nach 20 Jahren rasch ein Fünftel weniger Endvermögen als mit dem ETF (siehe Tabelle).

Der Kostennachteil des UniGlobal

Annahme: 6% ETF-Rendite pro Jahr (UniGlobal: 4,8 %), 10.000 Euro Anlagesumme

UniGlobal |

iShares Core MSCI World ETF | |

|---|---|---|

Kosten

|

1,4 % pro Jahr

|

0,2 % pro Jahr

|

Vermögen nach 10 Jahren

|

16.000 Euro (-10,6%)

|

17.900 Euro

|

Nach 20 Jahren

|

25.500 Euro (-20,6%)

|

32.100 Euro

|

Nach 30 Jahren

|

40.800 Euro (-28,9%)

|

57.400 Euro

|

Quelle: Eigene Berechnungen

*Ohne Steuern. Zahlen in Klammern zeigen, wie viel Prozent weniger Endvermögen UniGlobal-Anleger im Vergleich zu ETF-Anlegern haben.

Diversifikation – kaum ein Unterschied zum MSCI World

Ein weiterer Nachteil des UniGlobal ist seine Diversifikation. Obwohl es sich um einen aktiv gemanagten Fonds handelt, investiert der UniGlobal sehr ähnlich wie der MSCI World.

Beim Blick auf das Portfolio zeigt sich (Stand: 30. April 2026):

Top-Positionen: Sieben der zehn größten Positionen des MSCI World sind auch unter den Top 10 des UniGlobal. Die größten sechs Positionen – allesamt Tech-Konzerne aus den USA wie Apple oder Microsoft – sind sogar identisch.

Länderaufteilung: Auch das Gewicht verschiedener Länder ist ähnlich. Die USA haben sowohl im UniGlobal als auch im MSCI World ein sehr hohes Gewicht.

Branchengewichtung: Auch bei den Branchen folgt der UniGlobal dem MSCI World. IT-Unternehmen machen mit fast 30 Prozent den Löwenanteil aus, und die Finanzbranche ist die zweitgrößte Position.

Kaum Unterschiede bei der Streuung: UniGlobal vs. MSCI World ETF*

UniGlobal |

iShares Core MSCI World ETF | |

|---|---|---|

Zahl der Aktien

|

101

|

1309

|

Top 10

|

31,3 %

|

26,8 %

|

Die größten drei Aktien

|

Nvidia (6,1 %), Alphabet (5,1 %), Apple (3,9 %)

|

Nvidia (5,5 %), Apple (4,6%), Microsoft (3,3%)

|

USA

|

68 %

|

72 %

|

Die zwei größten Branchen

|

IT (30 %), Finanzen (14 %)

|

IT (27 %), Finanzen (16 %)

|

Quellen: Factsheets, Halbjahresbericht

*Die Angaben stammen aus den Factsheets von April 2026. Die Aktienzahl des UniGlobal basiert auf dem Jahresbericht vom 30. September 2025.

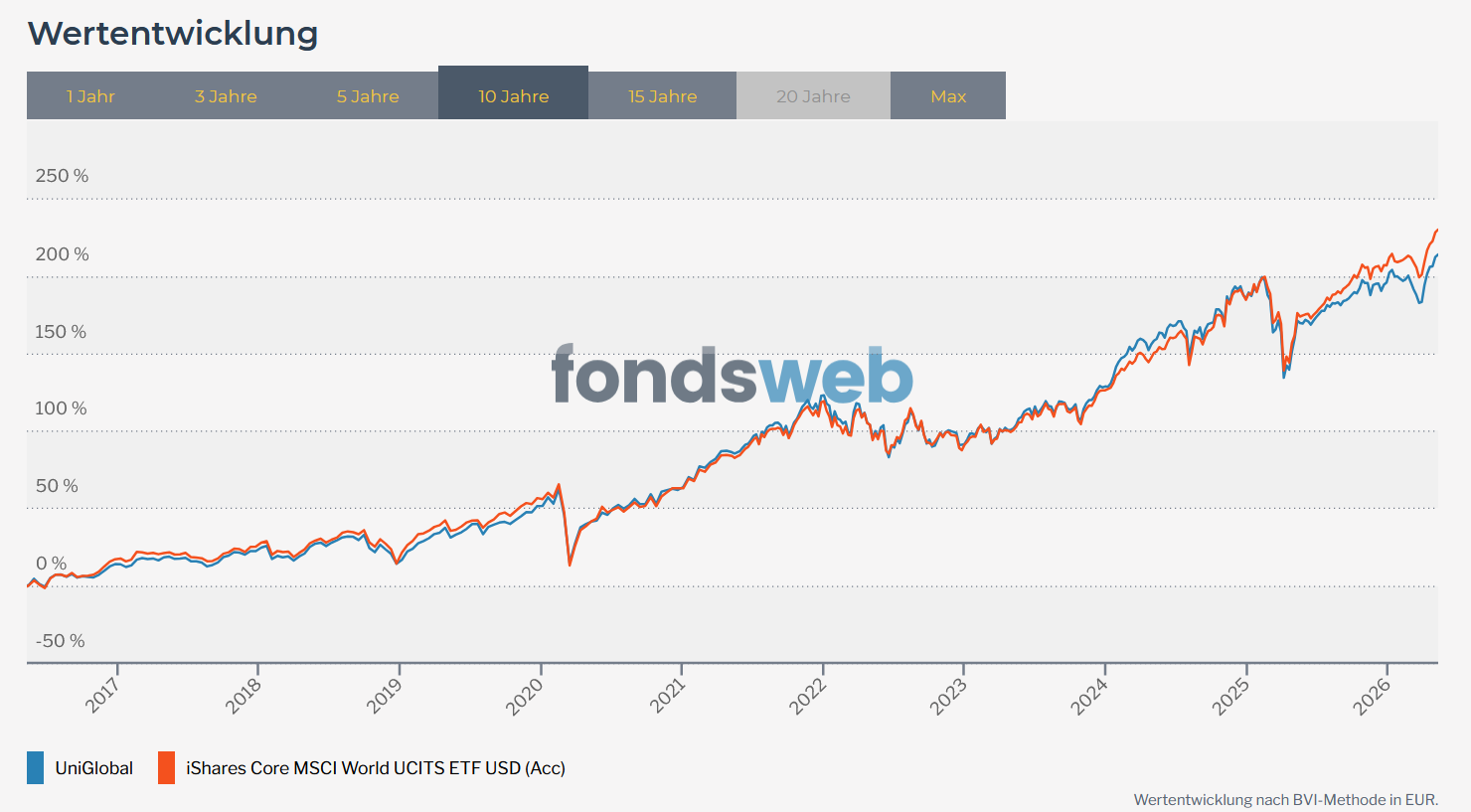

Der UniGlobal entwickelte sich denn auch sehr ähnlich wie der iShares Core MSCI World.

Vergleicht man die Wertentwicklungskurven, dann sind beide fast deckungsgleich über die vergangenen zehn Jahre:

Performance – in den letzten Jahren schwächer als ein MSCI World ETF

Über einen sehr langen Zeitraum von 22 Jahren lief der UniGlobal laut Anbieterwebsite besser als ein MSCI-Weltaktienindex. Der Vorsprung liegt bei 0,2 Prozentpunkten pro Jahr.

Über die vergangenen 15, zehn und fünf Jahre liegt er aber zuück. Wer zum Beispiel vor zehn Jahren 100.000 Euro in den MSCI World ETF von iShares investiert hätte, hätte heute rund 20.000 Euro mehr Vermögen als mit dem gleichen Betrag im UniGlobal.

„Es gibt keinen guten Grund, den UniGlobal einem MSCI World ETF vorzuziehen: Der Fonds kostet siebenmal so viel, aber investiert kaum anders und lieferte eine schwächere Rendite.“

Zudem mussten UniGlobal-Anleger in den vergangenen fünf und zehn Jahren mehr Kursschwankungen pro erzieltem Renditepunkt hinnehmen.

Dadurch ist die Sharpe Ratio – ein Performancemaß, das Kursschwankungen zur Rendite ins Verhältnis setzt – beim UniGlobal schlechter.

Der Ausgabeaufschlag von 5 Prozent ist dabei nicht eingerechnet und würde die Performance und die Sharpe Ratio des UniGlobal weiter verschlechtern.

Wertentwicklung des UniGlobal und eines MSCI World ETFs*

UniGlobal |

iShares Core MSCI World ETF | |

|---|---|---|

5 Jahre

|

10,8 %

|

12,1 %

|

10 Jahre

|

12,1 %

|

12,8 %

|

15 Jahre

|

11,5 %

|

12,3 %

|

Sharpe Ratio (5 Jahre)

|

0,62

|

0,79

|

Sharpe Ratio (10 Jahre)

|

0,83

|

0,87

|

Quelle: Fondsweb.com

*Es handelt sich um Renditen auf Eurobasis zum Mai 2026 (BVI-Methode). Der Ausgabeaufschlag von 5 Prozent beim UniGlobal ist in der Rendite nicht enthalten (wie generell üblich) und würde die Performance sowie die Sharpe Ratio leicht verschlechtern.

Ist Ihr Depot sinnvoll aufgebaut?

Im unverbindlichen Info-Gespräch zur Honorarberatung erhalten Sie eine unabhängige Zweitmeinung.

Lohnt sich der UniGlobal?

Aus meiner Sicht lohnt sich der UniGlobal nicht. Anleger zahlen mehr als das Sechsfache im Vergleich zu einem MSCI World ETF – erhalten dafür aber eine schwächere, aber ansonsten ziemlich ähnliche Performance.

Eine deutliche Outperformance gegenüber Welt-ETFs ist nicht zu erwarten, da der UniGlobal sehr ähnlich investiert. Wegen der hohen Kosten drohen vielmehr geringere Renditen als bei einem günstigen ETF.

Ein Verkauf dürfte sich sich oft lohnen – abhängig von Ihren Zielen, Ihrem Anlagehorizont und der Höhe der aufgelaufenen Kursgewinnen.

In diesem Artikel habe ich erklärt, warum Anleger besser auf passive ETFs statt auf aktiv gemanagte Fonds setzen sollten.

Fazit: UniGlobal versus ETFs

Anleger fahren mit einem günstigen Welt-ETF besser als mit dem UniGlobal.